Difficile de battre le livret A

avec une mauvaise assurance-vie en euros

On vous dit qu'une assurance-vie rapporte plus que le livret A. Mais ça n'est pas forcément vrai, surtout si vous ne faites pas attention à choisir les meilleurs produits.

Les frais sur les assurances-vie

Les assurances-vie en euros publient des taux annuels nets. Mais net de quoi ? Il y a tout un tas de frais (et donc de taux plus ou moins bruts ou plus ou moins nets) :

- des frais annuels, généralement de 0,6–0,7 % (le taux qui est publié est net de ces frais) ;

- des frais sur cotisations, qui peuvent atteindre 5 % sur tous les versements ;

- les prélèvements sociaux ;

- l'impôt sur le revenu (sauf après huit ans).

Les grandes banques prélèvent des frais sur tout l'argent que vous versez sur une assurance-vie — si vous placez 10 000 € vous paierez d'entrée 500 €, puis ensuite 65 € (0,7 % de 9 500 €) la première année. Les assurances-vie en euros avec frais sur cotisations ont aussi souvent des rendements annuels inférieurs aux meilleures assurances-vie en euros : vous y perdez sur les deux tableaux. Ce genre d'assurance-vie est alors un placement défiscalisé visant à transférer de l'argent des caisses de l'État vers celles des banques et assureurs.

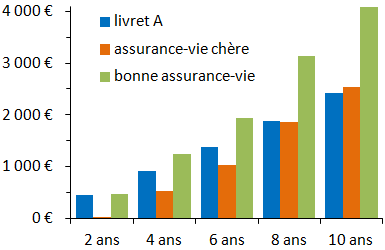

L'assurance-vie bat-elle le livret A ?

La figure ci-dessous montre que les assurances-vie en euros avec frais sur cotisations ne concurrencent le livret A que si on bloque l'argent pendant environ huit ans, alors qu'avec un bon contrat sans frais sur cotisations (sans doute une assurance-vie en ligne) on peut battre le livret A en seulement quatre ans (malgré impôts et prélèvements sociaux). Avec des frais sur cotisations il faut environ deux ans simplement pour retrouver votre capital initial.

Figure : Gains nets pour 10 000 € placés sur une bonne assurance-vie en euros, une assurance-vie en euros avec frais sur cotisations ou un livret A.

Et encore, tout ceci ne tient pas compte de l'inflation. Elle a été clémente ces derniers temps (seulement de l'ordre de 1,5 % par an ces dix dernières années). Mais même à un niveau aussi bas, ce qui coûte 10 000 € aujourd'hui coûtera environ 10 900 € dans six ans. Le gain de pouvoir d'achat d'un mauvais contrat en euros est donc presque nul sur six ans. Quand un banquier vous dit qu'une assurance-vie c'est pour au moins huit ans, c'est vrai (du moins avec la sienne).

Quel contrat choisir ?

Il y a beaucoup plus de différence entre les mauvais contrats et le peloton de tête qu'à l'intérieur de ce peloton de tête. Donc pas la peine de vous compliquer la vie : choisissez n'importe quelle assurance-vie sans frais sur cotisations et dont le rendement a été correct historiquement, et vous gagnerez plus qu'avec celle de votre banque.

Les grandes banques offrent des contrats « haut-de-gamme » avec frais sur cotisations réduits (1–3 %) pour un investissement minimum de l'ordre de quarante à cent mille euros. Pour plusieurs dizaines de milliers d'euros, vous avez donc accès à une assurance-vie coûtant plus cher au départ et rapportant moins chaque année qu'un bon contrat en euros — du haut-de-gamme seulement par rapport au reste des produits de la banque en question.

septembre 2015