Quand on parle de risque, on parle généralement d'actions, pas d'obligations. Après tout, quelle est la probabilité qu'un placement obligataire perde 20 ou 30 % de sa valeur en moins d'un an ? Non vraiment, ma bonne dame, le risque ce sont les actions.

Les violents soubresauts des actions à court terme

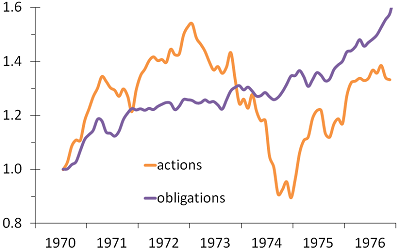

La figure 1 montre que les actions et les obligations ne se comportent pas de la même manière à court–moyen terme. Les actions ont tendance à rapporter pas mal d'argent, puis à chuter violemment pour ensuite se reprendre et rebondir vivement. Ça donne une courbe en N. A contrario, les obligations augmentent plus lentement, sans trop d'à-coups.

Figure 1 : L'évolution de la valeur avant inflation des actions et des obligations sur la période 1970–1976.

Ces brusques variations de cours des actions, ce qu'on appelle la volatilité, est ce qu'on désigne généralement comme le risque. C'est très télégénique et tout le monde est donc au courant que la bourse peut brutalement chuter. D'accord ça fait très peur, mais est-ce vraiment le plus dangereux ?

Déjà, on peut facilement voir que la chute est abrupte mais de courte durée. La chute des actions du plus haut au plus bas est violente, mais elle suit un gain de plus de 50% en deux ans et demi, et elle est suivie par un rebond. Si on regarde ce qui se passe un peu avant et un peu après le crash (disons de 1972 à 1975), on voit que les actions ne perdent pas d'argent.

La lente agonie des obligations à long terme

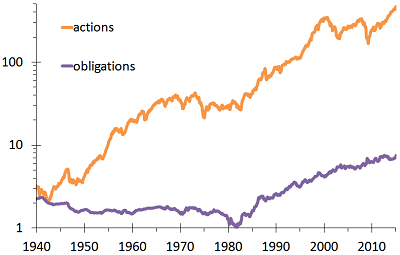

La figure 2 se concentre sur l'évolution du pouvoir d'achat des actions et des obligations sur le plus long terme, c'est-à-dire que contrairement à la figure 1 elle tient compte de l'inflation. À cette échelle, ce qu'on voit c'est une hausse régulière des actions (multiplication par cent du pouvoir d'achat, quand même) avec quelques soubresauts à plus petite échelle. Et pour les obligations, on voit quatre décennies de pertes ou sans gains (division par deux du pouvoir d'achat), puis un redressement sur les trente ans qui suivent. Cette baisse est généralement due à l'inflation, et quand l'inflation est installée elle ne disparaît pas comme ça.

Figure 2 : L'évolution du pouvoir d'achat des actions et des obligations sur la période 1940–2014.

On a donc d'un côté le risque d'une chute violente mais passagère à court ou moyen terme pour les actions, et de l'autre le risque d'une agonie lente et prolongée des obligations. Le premier fait plus peur, mais est-ce qu'il fait plus mal ? Moi, sur le long terme, ce qui me fait peur c'est un investissement qui ne me rapporte rien pendant des décennies, pas un investissement qui peut perdre de la valeur temporairement avant de se reprendre. Les actions font plus peur (court terme) mais les obligations peuvent faire plus mal (long terme).

NB : Les figures, basées sur le S&P 500 et les obligations américaines, ont seulement pour but d'indiquer des tendances générales des actions et des obligations.

août 2015