Qu'est ce qui caractérise le long terme ? Les actions ont moins de risques de faire perdre de l'argent. Un critère naturel est donc la probabilité de perdre de l'argent en bourse.

La probabilité de perdre de l'argent

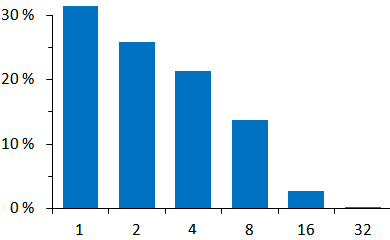

La figure ci-dessous montre que la probabilité de perdre du pouvoir d'achat diminue quand la durée de placement augmente. Si on investit en actions pendant deux ans, on a une chance sur quatre de perdre de l'argent, mais moins d'une sur vingt sur une quinzaine d'années.

Figure 1 : Probabilité de pertes de pouvoir d'achat en fonction de la durée d'investissement en actions (en années).

Si on regarde plus précisément, la figure 1 a trois régimes. Entre un an et huit ans, la probabilité de pertes réelles décroît lentement, puis elle chute rapidement. Après ça, elle est très faible (sur un siècle et demi, il n'y a aucune période de plus de vingt ans sur laquelle un placement en actions a perdu du pouvoir d'achat). La figure n'a que six durées différentes ; mais si on regarde sur plus de durées possibles, on voit que la baisse rapide va de douze à dix-sept ans. L'effet du long terme (l'accélération de la réduction du risque) se fait sentir à partir de douze ans. Et après dix-sept ans il y a saturation (une fois que la probabilité est presque zéro, elle ne peut plus vraiment baisser plus). Ce qui veut aussi dire que pour étudier des placements sur plus de dix-sept ans il va falloir utiliser une autre méthode.

Les pertes qui n'ont que 5 % de chances d'arriver

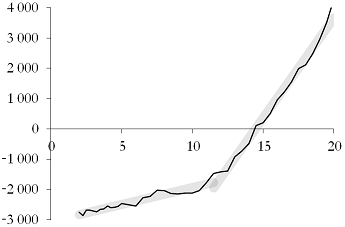

La figure ci-dessous donne les pertes qui n'ont que 5 % de probabilité d'avoir lieu ; par exemple sur dix ans, on a une chance sur vingt de perdre un peu plus de 2 000 € sur un investissement initial de 10 000 €. On voit clairement que sur 2 à 12 ans il y a un risque non négligeable de pertes réelles. Contrairement à ce qu'on pourrait penser, douze ans ne fait donc pas partie du long terme.

Figure 2 : Les 5 % bas du gain de pouvoir d'achat sur un placement de 10 000 € en actions en fonction de la durée de placement (en années).

La figure 2 indique qu'après une douzaine d'années le risque à 5 % s'améliore rapidement. Sur 30 ans, il y a 5 % de risques de ne faire « que » tripler votre pouvoir d'achat — c'est le genre de risque qui ne fait pas trop peur... (En utilisant des lois puissance pour la régression sur une courbe décalée —pour éviter les valeurs négatives— au lieu de régressions linéaires, on trouve une discontinuité de la pente aux environs de dix ans.)

Alors, quand commence le long terme ? Si on considère que le long terme correspond au moment où les mauvaises nouvelles ne sont plus de grosses pertes sur les investissements purement en actions mais de faibles gains, alors le long terme ne commence pas avant une douzaine d'années. Ça ne veut pas dire que douze ans suffisent pour avoir les pleins bénéfices de placements à long terme, mais plutôt qu'avant ça on est sûr de ne pas les avoir.

NB : Les figures ont seulement pour but d'indiquer des tendances générales des placements à long terme. Elles sont basées sur les données pour le S&P 500 américain pour la période 1871–2014 publiées par Robert Shiller. Elles sont nettes d'inflation mais brutes de frais et d'impôts.

août 2015