Préférez-vous mettre 25 000 € ou 85 000 € de côté pour préparer votre retraite ?

Tout le monde choisirait plutôt 25 000 €. Et pourtant, la plupart des gens ont besoin de mettre de côté 85 000 €.

Commencer tôt à préparer sa retraite c'est bien,

le faire efficacement c'est mieux

Si vous préparez votre retraite et avez trente ans devant vous, un placement de 10 000 € vous rapportera moins de 2 000 € sur un livret mais plus de 30 000 € en moyenne en bourse. Si vous voulez avoir 100 000 € dans trente ans (c'est-à-dire avoir le pouvoir d'achat de 100 000 € d'aujourd'hui), vous devez mettre 85 000 € sur un livret d'épargne (il va falloir que le gouvernement augmente sacrément le plafond du livret A) ou bien moins de 25 000 € si vous placez l'argent en bourse.

Dans le premier cas vos gains correspondent à une fraction du capital placé, alors que dans le second cas il représente le triple du capital que vous avez initialement investi. Ce n'est plus la cerise sur le gâteau, c'est trois gâteaux supplémentaires.

La figure ci-dessous montre bien qu'avec un placement rapportant nettement plus que l'inflation, le capital nécessaire aujourd'hui pour avoir 100 000 € dans trente ans n'est pas exorbitant. Les gains sur l'investissement font le reste.

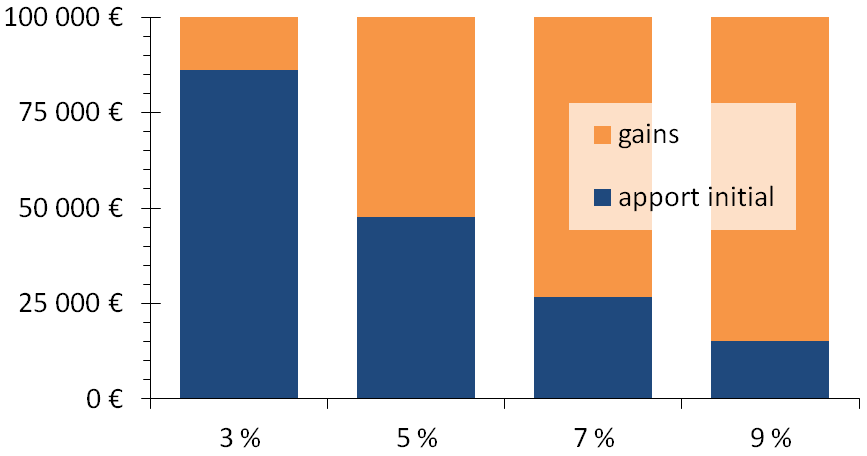

Figure : Capital nécessaire pour avoir 100 000 € dans trente ans (inflation de 2,5 %).

Il y a deux écoles : il y a ceux qui mettent beaucoup d'argent de côté (les barres bleues sont alors les principales contributrices aux 100 000 € disponibles trente ans plus tard) et il y a ceux qui placent leur argent efficacement (et qui ont donc besoin de beaucoup moins d'argent au départ). La figure ci-dessus montre que 85 000 € seulement mis de côté sur un livret (au lieu d'être investis) trente ans avant votre retraite ne vous assurent pas forcément une meilleure retraite que 25 000 € bien investis. Commencer tôt à préparer sa retraite c'est bien, le faire efficacement c'est mieux.

Bien placer son argent est au moins aussi important que d'en mettre de côté

On a trop souvent tendance à comparer des taux d'intérêts comme si un taux de 4 % allait rapporter deux fois plus que 2 %. Mais si vous tenez compte à la fois de l'inflation et de la composition des rendements, vous verrez qu'un placement à 9 % par an rapporte 35 fois plus de pouvoir d'achat en trente ans qu'un placement à 3 % (avec 2,5 % d'inflation), et non 3 fois plus comme on pourrait s'y attendre.

Vous allez me dire qu'un livret d'épargne ou une assurance-vie en euros qui rapporte 9 % par an ça n'existe pas. Et vous aurez raison. Mais sur le long terme les placements en actions (ce qu'on appelle communément « la bourse ») ont rapporté en moyenne par an environ 6–6,5 % de plus que l'inflation (avant frais et impôts). Et de toute façon, pas la peine d'obtenir obligatoirement ce rendement-là : si vous obtenez un rendement de 5 % supérieur à l'inflation, vous gagnerez déjà 20 fois plus en trente ans qu'avec un placement dont le taux d'intérêt est à peine 0,5 % au-dessus de l'inflation.

Si on ne tenait compte ni des rendements composés ni de l'inflation, on dirait que le gain est 2,5 fois supérieur (7,5 % contre 3 %) et non 20 fois supérieur. Si on ne saisit pas bien l'influence cruciale de l'inflation et de la composition des rendements, on ne peut pas comprendre pourquoi bien placer son argent est au moins aussi important que d'en mettre de côté.

août 2015