Cet article est le deuxième volet de : 1. Les gains sur la durée d'investissement, qui expliquait comment choisir une allocation d'actifs en fonction des gains moyens sur la durée du placement, ainsi que du risque de n'avoir pas au final autant qu'on l'espérait (risque à 5 %).

La différence entre la théorie et la psychologie

Doit-on conclure qu'un placement en actions est supérieur à un portefeuille actions–obligations si on a une vingtaine d'année devant soi ? Non, car le premier volet traitait uniquement du capital disponible à la fin de la durée prévue du placement, sans s'intéresser directement à ce qui se passait entre temps. Or avec un placement boursier ce qui se passe entre temps, ce sont des montagnes russes. Les actions peuvent temporairement chuter de 40–50 % lors de krachs majeurs (par exemple éclatement de la bulle internet il y a quinze ans, ou en 2007–2009).

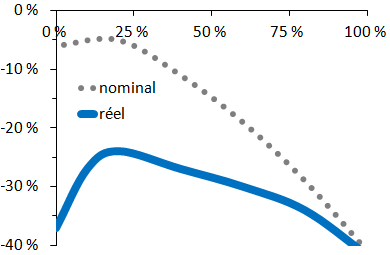

La ligne pointillée de la figure ci-dessous montre que les placements majoritairement en actions risquent de connaître de plus fortes chutes de cours que les placements avec moins d'un quart d'actions. Environ 5 % des placements purement en actions connaîtront une perte à court terme d'au moins 40 %. Vous aviez 50 000 € et un an plus tard vous n'avez plus que 30 000 € — 20 000 € sont partis en fumée. C'est le revers désagréable de la médaille des forts rendements des actions.

Figure : Pertes à court terme n'ayant que 5 % d'arriver, en fonction de l'allocation en actions, avant et après inflation.

Pourquoi est-ce que je parle de pertes à court terme ou de pertes en cours de route ? Parce que la bourse remontera, une chute des cours de 30 ou même 40 % ne signifie pas que vous n'aurez pas le capital désiré au terme de votre placement. Mais une telle perte fait peur (surtout si c'est la première fois). Début 2009, il m'arrivait de perdre l'équivalent d'un mois de salaire en une semaine, et de le regagner la semaine suivante. Comment réagiriez-vous dans ce cas ?

Il faut donc placer votre argent avec des risques de perte à court terme supportables (psychologiquement), sinon vous risquez de paniquer et de vendre au plus bas. Dire qu'un certain portefeuille est théoriquement moins risqué à long terme (comme on le faisait dans le premier volet) est une chose, concrètement perdre (même temporairement) plus d'un tiers de son argent en est une autre.

Inflation et pertes sur les placements obligataires

La ligne continue de la figure indique les pertes si on tient compte de l'inflation. Pour les placements majoritairement en actions, les deux courbes sont proches : l'inflation ne change pas grand-chose. En revanche, pour les placements majoritairement en obligations, les pertes réelles (c'est-à-dire les pertes de pouvoir d'achat) sont plus violentes qu'on l'imagine en général. C'est parce les intérêts payés par les obligations peuvent être inférieurs à l'inflation. Vous aviez 50 000 € au début d'une période de forte inflation, et dix ans plus tard vous n'avez plus que 35 000 €. (Les chutes de cours pour les actions sont rapides —quelques mois, un an— alors que les périodes d'inflation durent plus longtemps.)

De même, la valeur réelle des livrets d'épargne peut chuter (de l'argent placé sur un livret A de 1973 à 1982 perdait près de 40 % de pouvoir d'achat). Un livret d'épargne ou des obligations ne vous protègent guère contre des pertes de pouvoir d'achat, seulement contre des pertes de capital nominal.

NB : La figure, basée sur le S&P 500 américain pour la période 1871–2014, a seulement pour but d'indiquer des tendances générales de portefeuilles actions–obligations.

août 2015