Cet article est sans doute plus compliqué que d'habitude. Malheureusemnt, je ne connais pas de manière plus simple d'expliquer de quoi est composée la performance d'un fonds actif.

Deux façons de faire le même pari

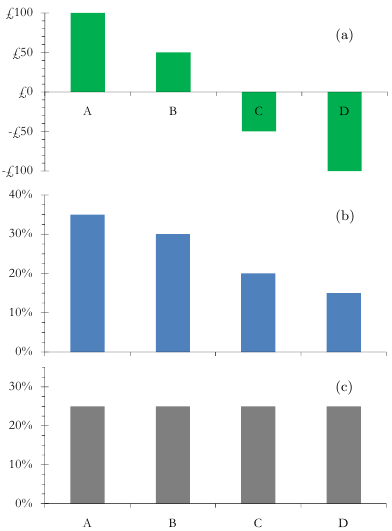

Imaginez la bourse du minuscule pays de Lilliput, avec seulement quatre sociétés, représentant chacune un quart de l'indice. Les gestionnaires de portefeuille Alpha Asset Management et Beta Asset Management croient tous deux que les actions des sociétés A et B vont rapporter plus que celles de C et D. Beta AM a donc le portefeuille suivant : 35 % investis dans la société A, 30 % de B, 20 % de C et 15 % de D (figure b).

Figure : Portefeuilles d'Alpha AM (a), de Beta AM (b) et d'un fonds indiciel (c).

Alpha AM investit 100 lillis (£) dans A, 50 £ dans B, et vend (short) 50 £ de C et 100 £ de D, comme le montre la figure a. Ça signifie qu'Alpha AM gagne de l'argent si C et D baissent, et qu'ils en perdent si C et D montent. (Alpha AM ne gagne donc pas forcément d'argent quand les marchés montent, et n'en perd pas forcément quand ils baissent, c'est ce qu'on appelle market neutral.) Alpha AM parie donc à la hausse sur A et B et à la baisse sur C et D, alors que Beta AM parie à la hausse sur les quatre (mais plus sur A et B que sur C et D). Les figures a et b représentent donc deux façons différentes de faire essentiellement le même pari : A et B vont faire mieux que C et D.

Démontons le fonds actif

Supposons que les gestionnaires avaient raison : l'action de A prend 16 % et celle de B 13 %, mieux que C (+7 %) et D (+4 %). (C'est une hypothèse optimiste, mais je suis d'humeur magnanime.) Le fonds Beta gagne donc 11,5 % (hors frais) et l'indice 10 %. Avec le fonds Alpha, la position sur A rapporte 16 £, celle sur B 6,5 £, C perd 3,5 £ et D 4 £, pour un gain total de 15 lillis.

Gulliver investit dans le fonds Alpha au point de détenir (indirectement) 10 £ de A, 5 £ de B, et de devoir 5 £ de C et 10 £ de D. Il investit aussi 100 £ dans un fonds indiciel, ce qui lui donne 25 lillis dans chacune de A, B, C et D (figure c). Son portefeuille total est donc 35 £ dans A, 30 £ dans B, 20 £ dans C et 15 £ dans D; c'est-à-dire exactement la même chose qu'un investissement de 100 £ dans le fonds Beta. Mais le fait que les portefeuilles soient identiques ne veut pas forcément dire que le prix lui aussi va être le même.

Gulliver paie 0,2 £ de frais par an pour le fonds indiciel (0,2 % de l'encours). Comme Beta AM fait payer 2,2 % de frais annuels, pour que les frais soient les mêmes pour le même investissement, le fonds Alpha devrait facturer 2 £ par an pour un portefeuille rapportant 1,5 £. Même si le fonds Alpha s'est exceptionnellement bien comporté (tous ses paris ont été gagnants), à un prix pareil les investisseurs perdent de l'argent.

Le fonds Beta peut être vu comme un fonds indiciel peu cher qui a rapporté 9,8 % net de frais et un fonds similaire à celui d'Alpha AM perdant 0,5 % après frais. La majeure partie de la performance des fonds actifs vient de la performance globale du marché, et pourtant ceci ne représente qu'une petite fraction de leurs frais (0,2 % sur 2,2 % dans cet exemple). Une petite fraction des frais paie le rendement et la majeure partie paie l'espoir d'un gain légèrement supérieur. Investir dans le fonds Beta, c'est investir sur le marché boursier (avec le fonds indiciel) plus acheter un billet de loterie (avec Alpha AM). Ça veut dire dépenser un peu pour investir, et beaucoup pour spéculer. C'est parfait pour ceux qui n'ont jamais entendu parler de la règle des 80–20.

août 2015