Tu bosses toute ta vie pour payer le yacht de ton banquier : 2. Risquer plus pour gagner moins

Cet article est le deuxième volet de : 1. Des frais dignes de Prévert, qui décrivait les (nombreux) types de frais facturés par les fonds. Je vais maintenant montrer à quel point la réduction des frais est cruciale, et comment les frais réduisent les gains et augmentent les risques.

Gagnez moins...

Le coût annualisé des fonds en actions vendus en France est en moyenne de 2,6 % de l'encours, 1,6 % pour les obligations et 0,8 % pour le monétaire1 (les fonds monétaires sont plus ou moins comme des livrets d'épargne : gains faibles mais peu de risques de pertes en capital nominal). En France toujours, les placements obligataires ont rapporté 3,4 % par an après inflation sur 1952–2002 (7,2 % pour les actions et 1,8 % pour le monétaire).2 Un investissement de 10 000 € en obligations rapporte donc en moyenne 340 € par an après inflation, sur lesquels sont typiquement prélevés 160 € de frais — la moitié des gains va donc dans la poche du gérant du fonds.

Même un placement apparemment attrayant ne vaut pas grand-chose si on paie des frais exorbitants. Avec 2,5 % d'inflation et 3,3 % de frais, un rendement brut nominal de 7 % ne fait plus que 1,2 % net réel. Alors qu'avec 0,3 % de frais annuels, le rendement net de frais serait de 4,2 % après inflation — 3,5 fois plus.

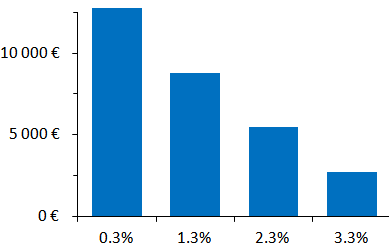

Ce petit calcul est en fait trompeur... la différence est en réalité encore plus grande (parce que les rendements sont composés). La figure ci-dessous montre que sur un placement rapportant 7 % par an, si on paie 3,3 % de frais annuels au lieu de 0,3 % le gain est divisé par près de cinq ! Ce placement rapporte à peu près autant qu'une assurance-vie en euros (mais avec nettement plus de risques). Il s'agit de placements (superficiellement) similaires, investissant dans la même classe d'actifs, sur les mêmes marchés, etc. et pourtant au final la différence est immense. Ne comptez pas gagner d'argent avec des placements ayant des frais mirobolants.

Figure 1 : Gains de pouvoir d'achat sur 10 000 € investis pendant vingt ans en fonction du niveau des frais annuels (rendement brut de 7 %, inflation à 2,5 %).

... en risquant plus

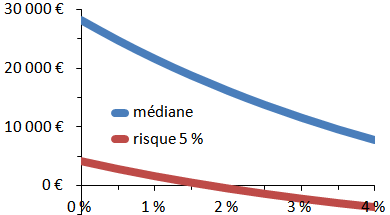

La figure 2 montre que les frais ne font pas que gréver les gains, ils augmentent aussi les risques. Pourquoi ? Parce que quand la bourse chute, vous continuez de payer les frais. Le risque à 5 % de la figure 2 correspond à un rendement annuel d'environ 1,8 % pour les actions (il y a 95 % de chances de gagner plus de 1,8 % par an). Mais si on paie 3 % de frais par an, on a 95 % de chances de perdre moins de 1,2 % par an (soit 2 200 € en tout).

Figure 2 : Gains de pouvoir d'achat possibles (avant impôts) sur 10 000 € investis pendant vingt ans en actions en fonction du niveau des frais annuels.

Le choix d'une allocation d'actifs peut être un numéro d'équilibriste — un peu plus d'actions pour un meilleur rendement, mais un peu moins d'actions pour moins de volatilité. Pour les frais en revanche, il n'y a pas de subtil équilibre à chercher : plus de frais signifie moins de rendement et plus de risque. Il n'y a là aucun choix personnel, aucune question de personnalité : moins de frais, c'est mieux sur toute la ligne. Point.

NB : La figure 2, basée sur le S&P 500 américain pour la période 1871–2014, a seulement pour but d'indiquer l'effet typique des frais sur le rendement et le risque d'un placement en actions.

1 : Khorana, Servaes et Tufano « Mutual funds fees around the world », Review of Financial Studies, vol. 22, pp. 1279–1310 (2009). Ces chiffres sont pour une détention de cinq ans.

2 : De Laulanié (2003), « Les Placements de l'épargne à long terme » (Economica), p. 30.

août 2015